Capital Segurado: Como Calcular o Valor Ideal para seu Seguro de Vida

Ao contratar um seguro de vida, uma das decisões mais importantes é definir o valor do capital segurado. Esse é o montante que sua família receberá em caso de sua falta, ou que você mesmo receberá em caso de invalidez ou diagnóstico de uma doença grave.

Definir um valor muito baixo pode deixar sua família desprotegida em um momento de necessidade. Por outro lado, um valor muito alto pode resultar em um prêmio (pagamento mensal) desnecessariamente caro, pesando no seu orçamento.

Então, qual é o número mágico? A verdade é que não existe um valor único que sirva para todos. O capital segurado ideal é uma quantia personalizada, baseada na sua realidade financeira, suas despesas e seus objetivos de vida. Neste guia, vamos ensinar dois métodos práticos para você calcular o valor ideal e garantir a proteção certa para sua família em 2026.

Método 1: O Cálculo Rápido (Baseado na Renda)

Este é um método simples e amplamente utilizado no mercado para se ter uma primeira estimativa do capital segurado necessário. Ele se baseia na sua renda anual ou mensal e no tempo que você gostaria que sua família ficasse amparada financeiramente.

A fórmula geral é:

Capital Segurado = Renda Anual x Anos de Proteção

Os especialistas recomendam um período de proteção de 5 a 10 anos. Esse é o tempo considerado razoável para que a família possa se reestruturar financeiramente, se adaptar à nova realidade e para que os filhos possam continuar seus estudos sem grandes impactos.

Exemplo Prático:

- Sua Renda Mensal: R$ 8.000

- Sua Renda Anual: R$ 96.000 (sem contar o 13º)

- Tempo de Proteção Desejado: 10 anos

Cálculo: R$ 96.000 (Renda Anual) x 10 (Anos) = R$ 960.000

Neste caso, um capital segurado de aproximadamente R$ 1 milhão seria o ideal para garantir a manutenção do padrão de vida da sua família por uma década.

Este método é um excelente ponto de partida, mas ele não leva em conta detalhes como dívidas existentes ou objetivos específicos, como a faculdade dos filhos. Para um cálculo mais preciso, usamos o segundo método.

Método 2: O Cálculo Detalhado (Baseado nas Necessidades)

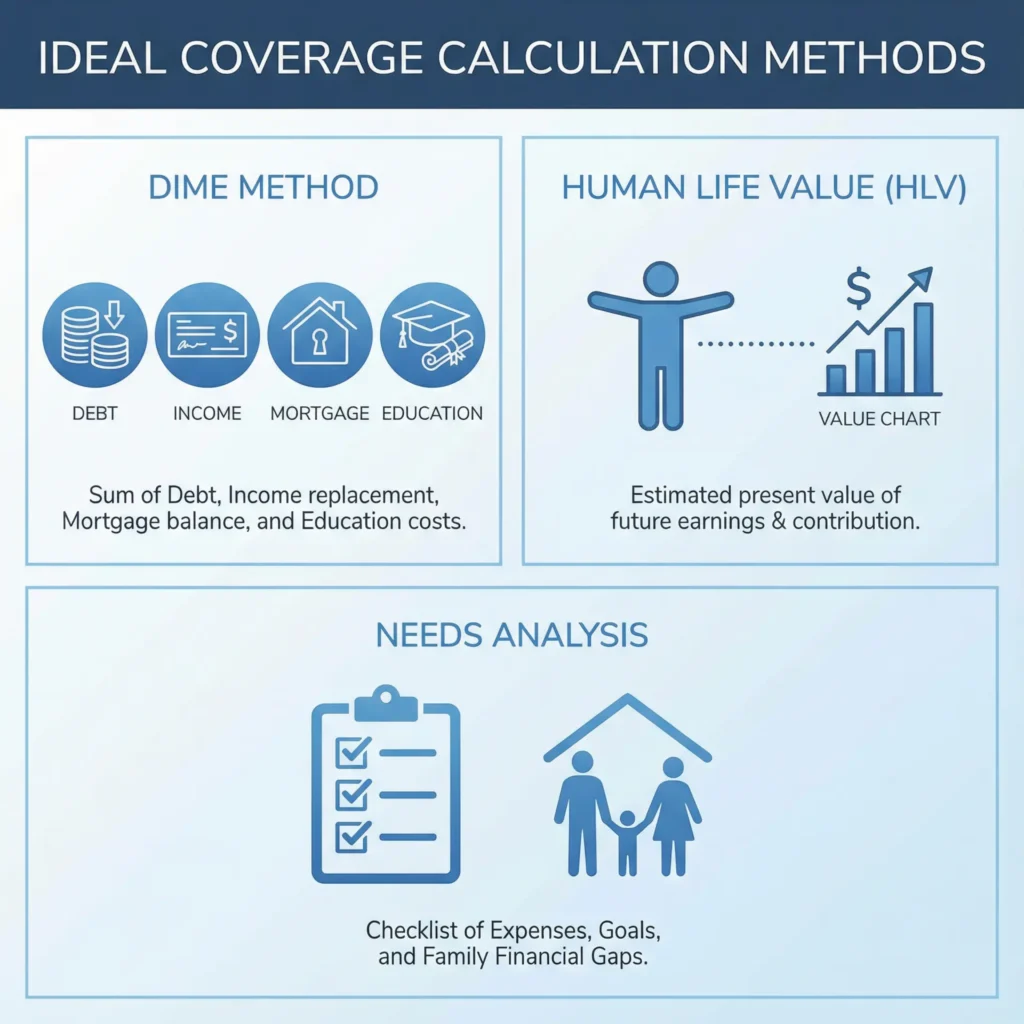

Este método, também conhecido como DIME (Debt, Income, Mortgage, Education), é mais completo e resulta em um valor muito mais alinhado com sua realidade. Ele consiste em somar todas as necessidades financeiras que sua família teria na sua ausência.

Vamos detalhar cada etapa:

1. Some suas Dívidas (Debt)

O primeiro passo é listar todas as dívidas que você deixaria para trás e que precisariam ser quitadas. O objetivo é deixar a família com um “balanço zerado”.

- Saldo devedor do financiamento imobiliário.

- Saldo devedor do financiamento do carro.

- Empréstimos pessoais ou consignados.

- Faturas de cartão de crédito.

Exemplo: R$ 300.000 (imóvel) + R$ 40.000 (carro) = R$ 340.000

2. Calcule a Reposição de Renda (Income)

Similar ao primeiro método, calcule quanto de renda sua família precisaria e por quanto tempo. Use o seu salário líquido como base e multiplique pelo número de anos de proteção desejado (5 a 10 anos).

Exemplo: R$ 8.000 (renda mensal) x 12 (meses) x 10 (anos) = R$ 960.000

3. Inclua a Hipoteca (Mortgage)

Este item já está incluído na seção de dívidas, mas é tão importante que merece destaque. Garantir que o imóvel da família estará quitado é um dos maiores legados de tranquilidade que você pode deixar.

4. Planeje a Educação (Education)

Esta é uma das maiores preocupações dos pais. Calcule quanto custaria a educação dos seus filhos até a conclusão da faculdade. Pesquise o custo de escolas e universidades e multiplique pelo número de anos restantes para cada filho.

Exemplo:

- Filho 1 (10 anos): 8 anos de escola (R$ 2.000/mês) + 5 anos de faculdade (R$ 3.000/mês) = R$ 192.000 + R$ 180.000 = R$ 372.000

- Filho 2 (5 anos): 13 anos de escola (R$ 2.000/mês) + 5 anos de faculdade (R$ 3.000/mês) = R$ 312.000 + R$ 180.000 = R$ 492.000

- Total para Educação: R$ 372.000 + R$ 492.000 = R$ 864.000

5. Some Tudo e Subtraia seus Ativos

Agora, some todos os valores:

- Dívidas: R$ 340.000

- Renda: R$ 960.000

- Educação: R$ 864.000

- Total da Necessidade: R$ 2.164.000

Desse total, você pode subtrair os ativos líquidos que você já possui e que poderiam ser usados pela família, como investimentos de alta liquidez (CDBs, Tesouro Selic, etc.).

- Total da Necessidade: R$ 2.164.000

- Investimentos Líquidos: R$ 200.000

- Capital Segurado Ideal: R$ 1.964.000

Neste cenário, um capital segurado de R$ 2 milhões seria o mais adequado para cobrir todas as necessidades da família com segurança.

Conclusão: Proteção Sob Medida

Calcular o capital segurado ideal é um exercício de autoconhecimento financeiro e de cuidado com o futuro. Não se assuste com os valores; o seguro de vida é projetado para criar um grande capital de proteção com um custo mensal acessível.

Use esses métodos como um guia e, mais importante, converse com um especialista. Um corretor de seguros experiente pode ajudá-lo a refinar esses cálculos, entender as nuances das coberturas e encontrar o plano com o melhor custo-benefício para o seu perfil.

Lembre-se: o seguro de vida certo não é o mais caro nem o mais barato, mas aquele cujo capital segurado corresponde exatamente ao tamanho da proteção que sua família precisa para seguir em frente.

Quer ajuda para calcular seu capital segurado ideal e encontrar o plano perfeito para você?

FALE COM UM ESPECIALISTA DA FORTIFICA SEGUROS

Nossa equipe está pronta para fazer uma análise completa das suas necessidades financeiras e ajudar você a definir o capital segurado ideal, garantindo sua tranquilidade e a de sua família.

Referências

- Icatu Seguros. “Capital segurado: entenda o que é e sua importância”. Acesso em Dezembro de 2025.

- MAG Seguros. “Capital segurado: como calcular e a importância no seguro”. Acesso em Dezembro de 2025.