O que é Franquia no Seguro de Carro? Guia Completo 2026.

A franquia de seguro é um dos conceitos mais importantes na contratação de uma apólice, mas também um dos que mais geram dúvidas entre os segurados. Compreender o que é a franquia, como ela funciona e quando é aplicada pode fazer toda a diferença na escolha do seguro ideal e na economia do seu bolso.

Neste guia completo, você vai entender de forma clara e objetiva tudo sobre a franquia de seguro: desde sua definição até os diferentes tipos disponíveis no mercado, passando por situações práticas do dia a dia.

O que é Franquia de Seguro?

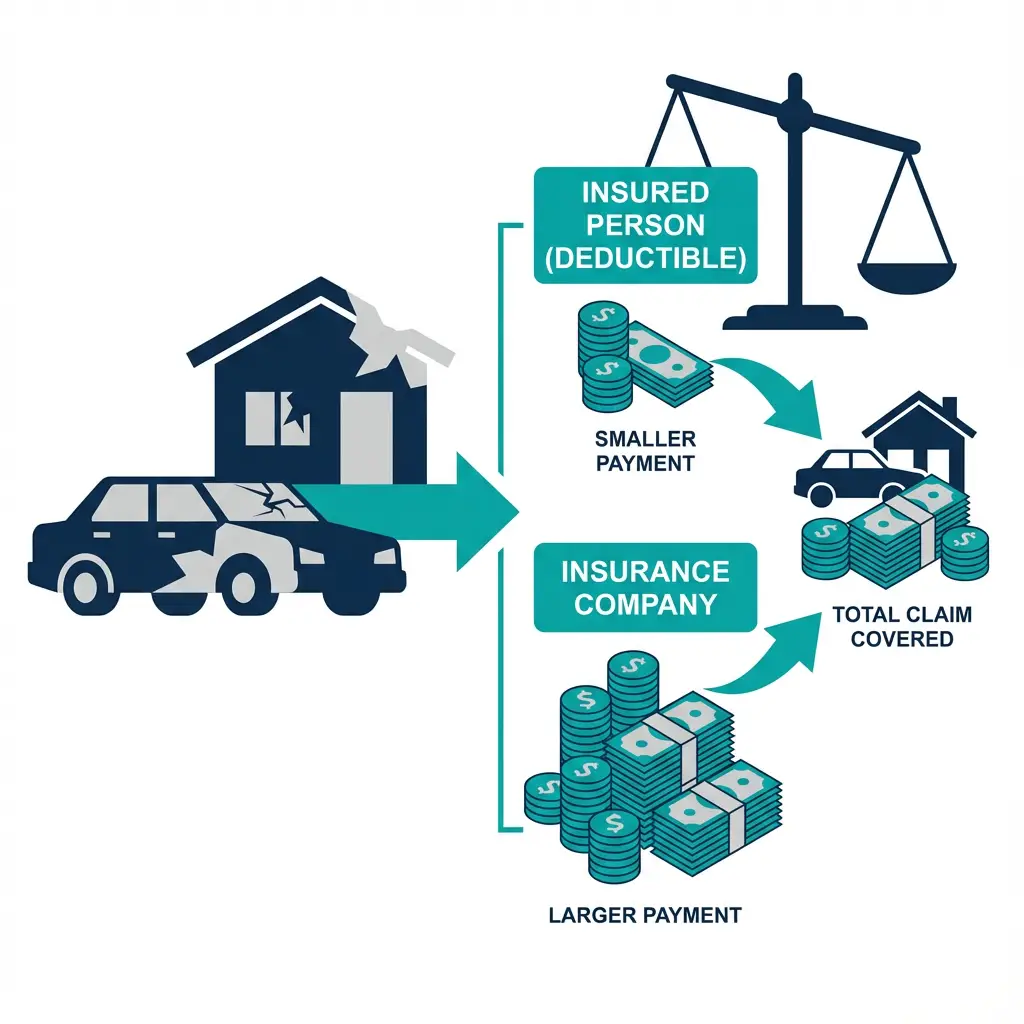

A franquia de seguro é a participação financeira obrigatória do segurado em caso de sinistro com perda parcial do bem segurado. Em termos práticos, trata-se do valor que você precisa pagar do próprio bolso quando aciona o seguro para reparar danos ao seu veículo, residência ou outro bem coberto pela apólice.

Segundo a Porto Seguro, a franquia está expressa na apólice e é dedutível em cada evento de perda parcial. Isso significa que o valor da franquia é subtraído do total do prejuízo, ficando o restante por conta da seguradora.

Como Funciona na Prática

Para ilustrar melhor, imagine a seguinte situação: você contratou um seguro auto com franquia de R$ 2.500,00. Em um acidente de trânsito, seu veículo sofreu danos que totalizam R$ 6.000,00 em reparos. Nesse caso, você pagará os R$ 2.500,00 da franquia, e a seguradora arcará com os R$ 3.500,00 restantes.

Esse mecanismo existe por razões estratégicas tanto para o segurado quanto para a seguradora. Para o segurado, a franquia funciona como um incentivo para dirigir com mais cuidado e evitar pequenos acidentes. Para a seguradora, reduz a quantidade de sinistros de baixo valor, o que ajuda a manter os preços das apólices mais acessíveis para todos.

Quando a Franquia é Cobrada?

A franquia é aplicada exclusivamente em situações de perda parcial, ou seja, quando os danos ao bem segurado podem ser reparados e o custo do conserto não ultrapassa um determinado percentual do valor do bem.

No caso de veículos, a perda parcial ocorre quando os danos são inferiores a 75% do valor de mercado do automóvel, conforme a Tabela FIPE. Nesses casos, o veículo é encaminhado para reparo e o segurado paga a franquia estipulada em contrato.

Quando a Franquia NÃO é Cobrada?

Existem situações específicas em que a franquia não é aplicada, mesmo havendo acionamento do seguro. É fundamental conhecer essas exceções para evitar surpresas desagradáveis. Conforme informações apuradas junto às seguradoras, a franquia não é cobrada nos seguintes casos:

- Perda total: Quando o veículo é roubado e não recuperado, ou quando os danos do acidente são iguais ou superiores a 75% do valor do bem. Nessas situações, a seguradora paga a indenização integral sem descontar a franquia.

- Incêndio, queda de raio ou explosão: Esses eventos são considerados de alto impacto e, por regulamentação, não permitem a cobrança de franquia.

- Danos a terceiros: Quando você aciona a cobertura de responsabilidade civil para indenizar danos materiais ou corporais causados a outras pessoas, a franquia não é aplicada.

Tipos de Franquia de Seguro

Franquia Normal (ou Básica)

A franquia normal é a modalidade mais comum e utilizada como referência pelas seguradoras. Seu valor é considerado médio, situando-se entre a franquia reduzida e a majorada. É a opção mais indicada para motoristas com experiência moderada no trânsito e que mantêm um histórico equilibrado de sinistros.

Essa modalidade oferece um bom equilíbrio entre o valor da franquia e o custo total do seguro, sendo a escolha preferida da maioria dos segurados brasileiros.

Franquia Reduzida

A franquia reduzida apresenta um valor inferior ao da franquia normal, geralmente com desconto de 25% a 50%. Essa modalidade é especialmente recomendada para motoristas menos experientes, condutores que se sentem inseguros no trânsito ou aqueles que possuem histórico de acidentes frequentes.

A principal vantagem é pagar menos ao acionar o seguro em caso de sinistro. No entanto, essa comodidade tem um custo: o valor total do seguro (prêmio) será mais elevado. Portanto, essa opção compensa para quem acredita que precisará acionar o seguro com maior frequência.

Franquia Majorada (ou Ampliada)

A franquia majorada possui valor superior ao da franquia normal. Essa modalidade é ideal para motoristas experientes, com excelente histórico de direção e baixa probabilidade de se envolver em acidentes.

A grande vantagem da franquia majorada é a redução significativa no valor total do seguro. Se você dirige há muitos anos sem acidentes e confia em sua habilidade ao volante, essa pode ser a opção mais econômica. Segundo a E-Investidor, essa modalidade pode gerar economias consideráveis no prêmio anual.

Fatores que Influenciam o Valor da Franquia

O valor da franquia não é fixo e varia conforme diversos fatores relacionados ao perfil do segurado e às características do bem a ser segurado. Os principais elementos considerados pelas seguradoras incluem:

- Perfil do condutor: Idade, tempo de habilitação, histórico de acidentes e infrações de trânsito são analisados. Motoristas mais jovens ou com histórico de sinistros tendem a ter franquias mais altas.

- Modelo e valor do veículo: Carros mais caros ou modelos com maior índice de roubo geralmente apresentam franquias mais elevadas.

- Região de circulação: O CEP onde o veículo fica estacionado e as regiões onde circula com maior frequência influenciam o cálculo. Áreas com maior criminalidade ou índice de acidentes resultam em franquias mais altas.

- Tipo de cobertura: Seguros com coberturas mais abrangentes podem ter franquias diferenciadas.

Diferença Entre Perda Parcial e Perda Total

Compreender a diferença entre perda parcial e perda total é essencial para saber quando a franquia será ou não cobrada.

Perda Parcial ocorre quando os danos ao veículo são inferiores a 75% do seu valor de mercado (Tabela FIPE). Nesses casos, o bem é reparado e o segurado paga a franquia. O veículo retorna ao segurado após os consertos.

Perda Total acontece quando os danos atingem ou ultrapassam 75% do valor do veículo, ou em casos de roubo/furto sem recuperação. Nessas situações, a seguradora paga a indenização integral sem descontar a franquia, e o veículo passa a ser propriedade da seguradora (em casos de sinistro com recuperação do bem).

Como Escolher a Franquia Ideal

A escolha da franquia adequada deve considerar seu perfil como condutor, sua situação financeira e sua tolerância a riscos. Avalie os seguintes pontos:

Se você é um motorista experiente, com muitos anos de carteira e histórico limpo, a franquia majorada pode proporcionar economia significativa no valor do seguro. Por outro lado, se você é um condutor iniciante ou se sente inseguro no trânsito, a franquia reduzida oferece mais tranquilidade, mesmo com um custo maior no prêmio.

Considere também sua capacidade financeira de arcar com a franquia em caso de sinistro. De nada adianta escolher uma franquia majorada para economizar no seguro se, ao precisar acionar a cobertura, você não terá condições de pagar o valor estipulado.

Faça simulações com diferentes valores de franquia e compare o impacto no preço total do seguro. Muitas vezes, a diferença entre uma franquia normal e uma majorada pode não compensar a economia no prêmio, dependendo do seu perfil.

Conclusão

A franquia de seguro é um mecanismo fundamental no funcionamento das apólices de proteção patrimonial. Compreender como ela funciona, quando é aplicada e quais são os tipos disponíveis permite tomar decisões mais conscientes na contratação do seu seguro.

Lembre-se de que a franquia mais barata nem sempre é a melhor opção, assim como a mais cara não garante necessariamente mais vantagens. O ideal é encontrar o equilíbrio entre o valor da franquia e o custo total do seguro, sempre considerando seu perfil como segurado e sua realidade financeira.

Ao contratar ou renovar seu seguro, não hesite em questionar a corretora ou seguradora sobre as diferentes opções de franquia disponíveis. Uma escolha bem informada pode representar economia significativa e maior tranquilidade no dia a dia.

Fontes

- Porto Seguro – O que é a franquia do seguro?

- E-Investidor (Estadão) – Conheça os tipos de franquias de seguros

- Mapfre – O que é franquia de seguro de carro?